Аналитики ГК Step by Step выступили авторами статьи о российском рынке чая для издания Foodmarket

Российский рынок чая один из самых крупных в мире. Во многом это связано с тем, что почти все население страны пьет этот напиток.

В период с 2010-го по 2016 год пик производства чая в России приходился на 2013 год. После этого наблюдалось снижение. Важно отметить, что выпуск кофе, который для некоторых потребителей является заменителем чая, стабильно растет, в том числе, перетягивая на себя часть потребления чая.

Валовой сбор чайного листа в России невелик, и до 2013 года наблюдалось его сокращение. Однако с 2014 года он начал расти, благодаря общей государственной поддержке сельского хозяйства. На территории России чай выращивается только в Краснодарском крае и в Республике Адыгея.

В основном, производство чая сконцентрировано на территории Северо-Западного ФО, где выпускается почти 80% всего чая за счет расположения здесь производственных мощностей одного из ведущих игроков рынка – ООО «Орими-Трейд» (Санкт-Петербург). На втором месте располагается Центральный ФО с долей в 15%, уступивший за 2010–2016 годы более 20 п.п. в пользу Северо-Западного и других федеральных округов. Третью позицию занимает Южный ФО с долей всего 5,3%. Важно отметить, что практически отсутствует привязка производства к местам произрастания чая.

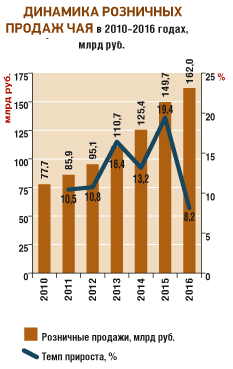

Происходит рост рынка в денежном выражении, что связано прежде всего с ростом цен на чай, всплеск которого приходился на 2015 год. На фоне падающих объемов производства, минимального экспорта и практически стабильного объема импорта можно говорить о падении рынка в натуральном выражении, несмотря на рост оборота розничной торговли в денежном выражении.

В связи с тем, что чай пьет практически все население России, структура розничных продаж этой продукции в денежном выражении в последние годы остается практически неизменной. Лидерами по потреблению чая являются Центральный и Приволжский ФО (рис. 5). Доля Крымского ФО (до его присоединения к Южному ФО) в 2015 году составила 0,5% продаж. В целом же можно говорить, что есть прямая корреляция между потреблением чая и численностью населения федеральных округов.

Согласно данным Росстата, в последние годы наблюдается значительный рост цен на чай. Резкий скачок произошел в 2015 году, когда пакетированный чай подорожал на 30,7%, а листовой – на 40%. В 2016 году рост цен замедлился, а за первое полугодие по обоим видам чая он составлял менее 5%. Наиболее высокие цены в июне 2017 года выявлены в Москве, а самые низкие – в Приволжском ФО.

В Россию импортируется преимущественно черный чай: например, в 2016 году, как и в 2015-м, его доля в общем объеме импорта составила около 92% в натуральном выражении. На долю зеленого чая приходится 8,2%, а доля мате (парагвайского чая), медленно набирающего популярность в России, составила 0,02% импорта.

Объем импорта чая в 2014 году составил 173,5 тысячи тонн, в 2015 году – 173,1 тысячи тонн, а в 2016-м – 164,3 тысячи тонн. Таким образом, можно говорить о том, что санкции практически не коснулись чайного рынка. Размер импорта незначителен. Больше всего чая в Россию поставляют Индия, Шри-Ланка и Кения, на которые в 2016 году пришлось 67% импорта – 26,9, 24,3 и 15,8%, соответственно. Почти 75% чая в Россию приходит без торговой марки крупными партиями и предназначено для фасовки. Среди фасованных чаев лидирует AhmadTea (Ahmad Tea Ltd., Великобритания), на долю которого приходится около 5% импорта.

Потребление чая в России является достаточно стабильным и растет вместе с ростом оборота розничной торговли. Стоит отметить, что кофе существенно нарастил свою структурную долю в 2015–2016 годах. Во многом это связано с развитием в стране моды на него, которая распространяется не только на сферу HoReCa, но и на домашнее потребление и потребление на работе. Кроме того, интерес к этому напитку растет за счет роста потребления кофе в зернах и растворимого кофе под влиянием увеличения продаж кофемашин и кофеварок, а также высокой маркетинговой активности производителей. Чай же только начинает появляться в ассортименте продукции для капсульных кофемашин. Такая динамика приводит к тому, что в рамках товарной группы «напитки» чай уступает свою структурную долю кофе, который также снижает долю прочих напитков (цикорий и другие).

Наибольший объем потребления приходится на пакетированный чай – 30,4% в натуральном и 29,2% в денежном выражении. Весовой чай занимает, соответственно, 16,7 и 11,7%. Стоит отметить, что в 2016 году, по сравнению с 2015-м, продажи собственных торговых марок сетей сократились: в категории пакетированного чая – на 16,3%, а в категории весового – на 2,8%.

Выявленные тенденции позволяют сделать вывод о том, что рынок чая находится под серьезным влиянием кофейного рынка, являющегося основным его товаром-заменителем. Такая ситуация складывается прежде всего под влиянием маркетинговой активности производителей кофе, с которой потребители сталкиваются не только в виде рекламы и продвижения в точках продаж, но и в сегменте HoReCa. Это приводит к переключению потребителей с чая на кофе как в ситуациях домашнего потребления, так и при посещении предприятий ресторанного бизнеса. Повлиять на ситуацию может появление новых видов чая, в том числе экзотических, которые привлекут внимание потребителей, а также работа производителей по пропаганде пользы чая для здоровья в противовес информации о негативном воздействии большого потребления кофе.

Полную версию статьи можно увидеть по ссылке: